リース契約の仕組み

リース契約の仕組み

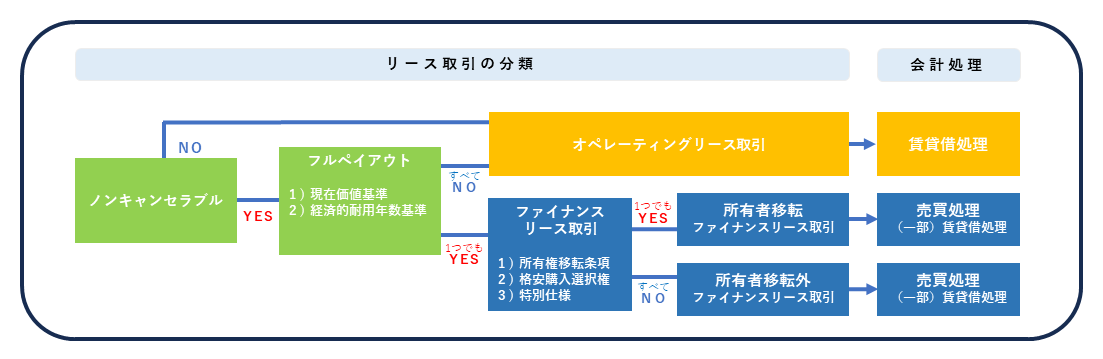

リース契約とは、対象物件をリース会社から一定期間借りて」利用する契約で、基本的に「ファイナンスリース」と「オペレーティングリース」に分類されます。

ファイナンスリース取引

ファイナンスリース取引は以下の1),2)のいずれにも該当するリース取引となります。

1) 解約不能(ノンキャンセラブル)

リース期間中の解約が出来ません。

(中途解約する場合、残期間のリース料または残リース料相当額を一括で支払う必要あり)

2)フルペイアウト

リース物件を利用することで実質的に利益を得ることができ、リース契約に要したコストのほぼ全額をリース料として支払います。

(所得価格、固定資産税、保険料、リース会社の管理費など)

※リース会計基準では、解約不能で次の1,2のいずれかに相当する場合、フルペイアウトと判定されます。

1. 現在価値基準

解約不能のリース期間中のリース料総額の現在価値≧リース物件の見積現金購入価格の90%

2. 経済的耐用年数基準

解約不能のリース期間≧リース物件の経済的耐用年数の75%

所有権移転 ファイナンスリース取引

下記のいずれかに該当する場合、所有権移転ファイナンスリース取引となります。

① 所有権移転条項

リース期間終了後、所有権が借手に譲渡される条項

➁ 格安購入選択権

リース期間終了時、借手に対して著しく有利な価格で買い取ってもらう権利

③ 特別仕様

リース物件が借手の用途に合わせて特別な仕様によって製造されたもの

リース期間終了時、借手に所有権が転移、または同等の効果があると考えられる取引になります。

所有権移転外 ファイナンスリース取引

所有権移転ファイナンスリース取引に該当しない取引となります。

オペレーティングリース取引

所有権移転ファイナンスリース以外のリース取引となります。